入門歓迎 研究道場NEWS&FAQ

<最近イベント>

令和7年度 第1回例会 産官学連携 JIT経営本社力養成スクール

主催:SCCC・リアルタイム経営推進協議会

協賛:持続可能なモノづくり・人づくり支援協会(ESD21)/ 名城大学

〇 日時:2025年4月22日(火) 14:00 ~17:00 (リアルとZoom)

〇 場所:名城大学天白キャンパス10号館3F(経営・経済)第二大会議室

〇プログラム(報告時間は各15~20分)

Ⅰ 政府筋動向: 政局変化とデジタル化関連情報 ~ 兼子

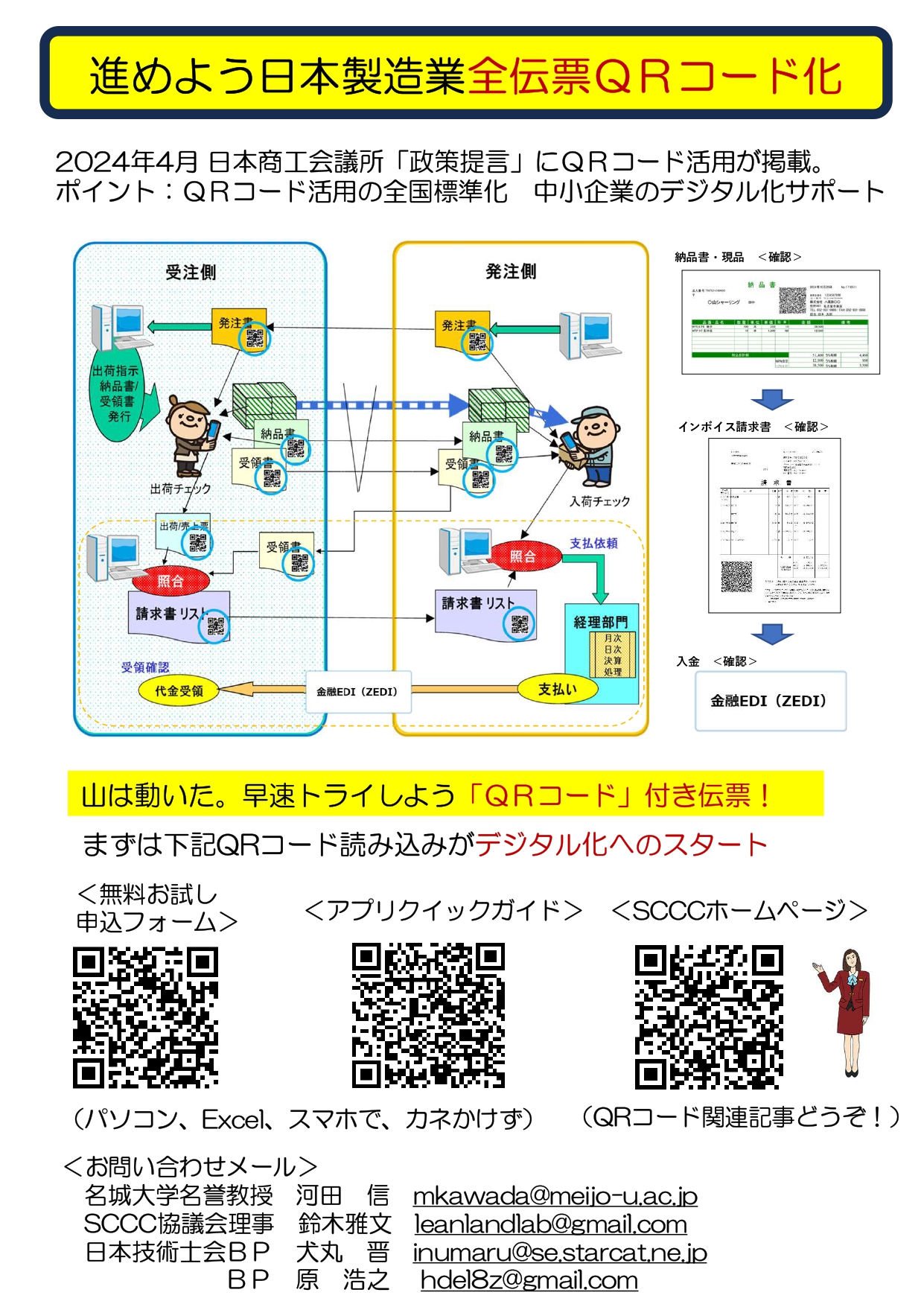

Ⅱ 紹介:中部地区発信の「全国製造業QRコード標準化規格案」 ~岸田、兼子

Ⅲ 取引伝票全てに「QRコード」を ~製造業DX化推進の切り札 ~野村

~日本のDXが世界トップの座に返り咲く仕組みとは

Ⅳ 中小企業用流れ創りDXシステム仕様 (レフェレンスモデル) ~河田

政策提言:「プライマリーバランスに代わるスマートKPI「財投効率」

Ⅴ 紹介:小規模企業QR化成功事例 QR化システムの効果~ 荒木(ZOOM)

「(有)藤工業所+BP 古河電機+ ベンダーテクノア社」の連携による成果

挨拶:SCCC・リアルタイム経営推進協議会会長(小島プレス工業(株)相談役)

2006年年度末より紙手形の発行ができなくなり、それと同時に支払いの現金化の

スピードが速くなります。これは制度会計上は貸借対照表の流動資産の勘定科目が

減るという、会計の世界においては画期的なことを意味します。

それに伴う企業内のモノとカネの流れ創り一段と進めやすくなる絶好の機会であり、

この機会に、中部地区のDX化に積極的に対応する中小企業数の増加に、一段と

拍車がかかることに、大いに期待を致します。

<はじめに> 理事長 兼子邦彦

〇既に7年近く、経産省・商工会議所・各種協会等に「製造業QRコード伝票の標準化」を働きかけ、

主旨は理解されますが、誰の仕事であるかが不明。そこで、SCCC協が主体となり標準化案を実施す

ることにしました。「QRコード伝票の標準化」の正式名称は、「SCCC規格(工場・事務所で利用

する書類のQRデータ規格)」とし、皆様のご要望を取り入れながら完成度を高めつつあり、楽しみで

す。皆様方のご支援を宜しく。

<一口コメント>

〇「古川電機㈱の荒木様のご講演は、次の点が岸田アプリの新しいBPビジネスパートナー)獲得に役立

つと確信した次第です。特に、零細規模の製造業に、動画でQRコードを用いて、伝票作成がなされ

ている説明が非常に分かり易い。

・そこで本年、10月初旬、名古屋ポートメッセで、来場者にQR化関連パンフを配布するとともに10分間の講演時間で動画と説明講演を予定したら如何でしょうか? (BP日本技術士会

犬丸晋)

〇 坪井は中小・零細企業を対象に、岸田モデルをご紹介して参ります。今後の若手メンバーのご参加

にもお手伝いさせて戴きます。(アルゴメデス社長 坪井治泰)

〇 分かり易い発表で、かつ参加者の活発な議論で盛り上がった報告でした。

(経営技術研究所 藤井春雄)

〇 車両や自動車部品の識別(トレーサビリティ)の国際標準化に、日本自動車工業会で2010年から

5年間携わった経験を思い出しました。当時の活動の狙いは、(1)モノと情報の流れを同期

させること、(2)受発注情報を有効に活用することでした。目指したのは、グローバルサプライ

チェーン全体での品質向上と低コスト化です。思うように進まなかったことも多々ありましたが、 その経験がSCCCの活動に少しでも役立てば幸いです。 (ESD21理事 大鹿秀正)

~意見交換より ~

〇AIをめぐる議論;生成AIの時代が到来したが、リスクにも注意。AIに適用する「知識」が「支 払いを遅くするほど自分は得である」(新自由主義)か、それとも「支払いは早くするほど自分も世間も得である」(三方よし経営)のいずれの知識を選択するかで、、効果には天地の開きがでる。当然、後者を採用する。(黒岩、岸田、河田)

〇中小企業に「支払いを早くする」ことを奨めるのは、一般には難しい。

親会社から模範を示すよう説得するとよい。上から範を示すには、先ず政府公共工事の「盆暮れ払い」を、6カ月以内払いにする方針に沿い、支払いを早めた企業には「税制優遇措置」を与え、政府の本気度を示す。

○古川電機の成功の理由:受発注QRコード化は、発注側の古川には直接のメリットは殆どないが、

受注側の藤工業所には、データ転記を必要としないB to BのQRコードシステム連携で、受注側

の画期的な省力効果が出た。「利己より利他」の古川社長方針で、受注側に

ワクワク効果が実現した。 (菱川貴彦、野村政弘)

〇日本企業のオフィスは一般に月次(monthly)処理。先ずはこれを、米国並みの週次(weekly)

にすることが重要で、その気になれば十分できる。それには、コスト概念に時間軸(リードタイム)

を入れて、「コスト=単価×数量×時間軸」で考えること。 (Jコスト研究所:田中正知)

------------------------------------------------------------------------------------------------------------------------------------------------

令和6年度第3回例会「SCCC・リアルタイム経営推進協議会」

〇 日時:2025年1月21日(火) 13:30 ~17:30

〇 場所:名城大学天白キャンパス タワーT1003教室(リアルとZoom)

〇 プログラム (報告資料はリンクでどうぞ)

Ⅰ受発注革命―全国中小製造業用伝票のQR化、Excel統合規格案と実証実験

~ わが国のソフトベンダーによるアプリの問題点と解決策~ 岸田賢次

Ⅱ政府筋動向 政局変化とデジタル化関連情報

~中部地区から発信する「全国製造業QRコード標準化規格」~ 兼子邦彦

Ⅲ取引伝票全てに「QRコード」を ~製造業DX化の推進の切り札~

~日本のDX化が世界トップの座に返り咲く仕組みとは~ 野村政弘

Ⅳ 実践事例紹介

・ テクノア社:アプリの全国QR標準化志向の事業化支援 荒木雅広

・(株)dog:工程間をQRコード でつなぐ社内プロセス 野村政弘

(大型システムの導入余裕のない中小企業が自力で自社アプリ完成)

Ⅵ 政策提案:PBに代わるKPI「財投効率」/カネの流れ10倍速作戦 河田信

~長期デフレ脱出と日本デジタル化遅れ挽回の支援

自由討議 : 「カネの流れ10倍速」二段階作戦をめぐって

<一口コメント>

〇 小池明 イドモ(株)/ITコーディネータ (経産省OB)

初めて協議会の例会に参加させて頂きましたが、皆様の熱意あるご議論に目が覚める思いでした。

ご議論の中にもございましたが、資金回転効率が向上すれば、経済活動の活発化に直結しますので、

是非実現したいところですが、そのためには、それぞれの関係主体の行動変容が必要になります。

現在、政府では確実な経済成長の実現を目指して適切な価格転嫁の実現と、支払い期日の短縮化、

手形の廃止に向けた政策取組が進められておりますので、これと連携して、関係先に行動変容を働き

かけするのが有効ではないかと考えております。

〇 宮川竜治(ITグローアップ代表)

SCCC(サプライチェーン資金循環速度)をいかに上げるか。

QRコードについては、昨年5月14日ESD21総会での古川電機製作所殿の発表が印象的でした。

発注側のQR化メリットは特になくても、手作業で転記を要する受注側の小規模企業の効率アップの

ため、「データ転記を必要としないBtoBのQRコードシステム連携」の成立で受注側の「ワクワク」

が実現していました。

そこで見えたことは、ホンモノのサプライチェーンの構築には、自社の損得だけを考える矮小な考

えではなく、相手側との共栄の視点の大切さで、これが業界全体、経済界全体の資金循環速度アップ

につながるのが、まさに「三方よし」経営ということです。

既に出来上がったシステムのもとでは、視点、意識の変革は容易ではありませんが、 中小企業の

QRコード化普及も、「連携」の姿勢への意識変革が鍵かと思います。

〇 和澤功(高度生産研究所所長)

SCCC協議会は会計の立場から「ものづくりと金の流れを作り、DXを駆使して生産性と付加価値を

上げ、企業だけでなく日本全体の成長を期する」ことを理念とししている団体であり、その意味は重い。

しかしながらキャッシュの流れ化について、「貰うのは出来るだけ早く、支払うのは出来るだけ遅

く」というのは資金繰りに日夜なやんでいる多くの中小零細企業にとって当然の考えであり、それか

ら脱却し社会 に定着するには、時間が掛かると思われる。

そこで、まず受発注伝票のQRコード活用から始めようという提案は、競争力だけでなく、DX化

の遅れが指摘される日本において、EDI化が進まない中、ペーパーリードタイムの多くを占め日常

相当な事務工数を掛けている部分の改善に繋がり、コストも余り掛からないことからすばらしいと

考える。ホームページでも野村さんや岸田さんの提案を分かり易く掲載し、一層の普及に向けてさ

らなる啓蒙を図ってほしい。

〇 鈴木雅文 (リーンランド研究所長)

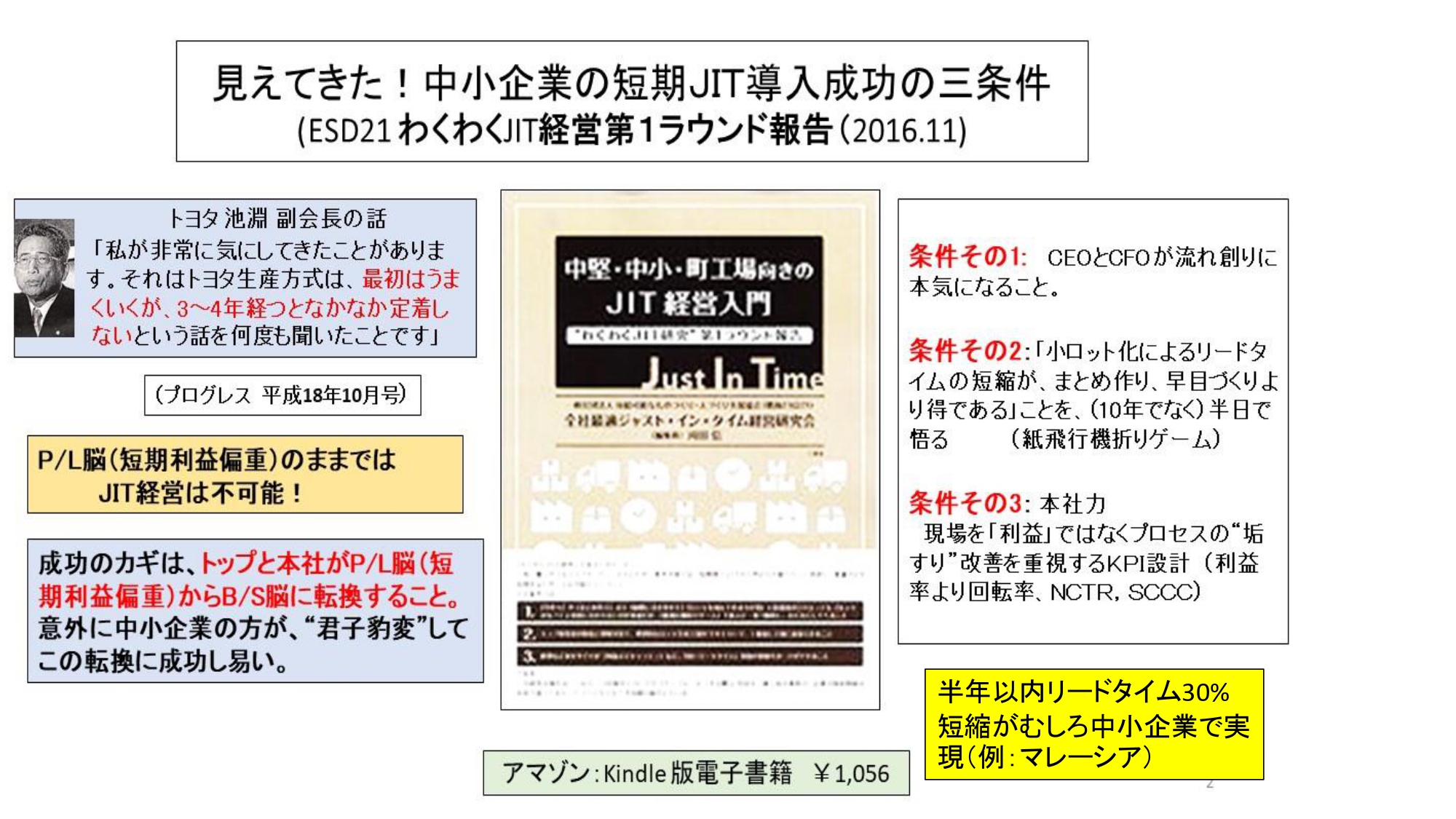

何故、「紙飛行機折りゲーム」のようなワクワクゲームを思いついたか? 昔、私がトヨタの先生

の指導 で、「JITの三要素」は「後工程引き取り」「工程の流れ化」「必要数でタクトを決める」

これが基本原則だ!と理屈で言われてもさっぱり理解できませんでした。しかしある日、米国出張の

飛行機の中で、紙ナ プキンで飛行機を折りながら、先生の言葉を「飛行機製作工程の流れ化?プル

生産システム?」と、紙飛行 機折りに当てはめて考えると妙にスッキリしたのです。そこで生産方

式の違いによって、生産性、中間在庫 アウトプット、生産リードタイムの変化をグラフ化すれば、

バッチリ分かるはずと思いゲーム化した次第です。

4時間のゲームですが、一度参加して頂くと、皆さんが漠然と抱いていたTPSのロジックが見事に

体系化されます。マレーシアの会社では、社長自らがゲームを率いて工程改善のヒントを共有させま

す。肝心なことは、現場に無関係なトップ、本社経理、調達、ITなどもゲームに必ず参加することで

す。すると、1年以内に「1個流し」や、「リードタイム半減」といったとんでもない「生産性の

奇跡」が訪れます。

〇 野村政弘 (元デンソー / QR開発者)

「紙飛行機折りゲーム」は、昔ながらの「作ってナンボ」の”量的生産性”を僅か半日で「売れてナン

ボ」の"速度生産性"に切り換えさせる素晴らしい方法です。TPSの流れ重視の生産方式では、常に

非ボトルネック工程に手待ち(遊び)が起きるので、「作ってナンボ」より量的生産性は落ちてしま

う。「だからうちにはTPSは向かない」という考えになり勝ちである。

しかし「紙飛行機折りゲーム」を体験すると、たとえ作業のヒマや手待ちが起きても、旧来の「作

ってナンボ」よりカネの流れが速くなっている事実を見せられ、驚きと同時に「売れてナンボ」の

JITの真髄を体感できる。

ついでながら、「支払いを早くすること」がこんなに良いことだと判るようなゲームも飛行機折り

の中に組み込めるといいですね。伝票をQRコード化すると経理の仕事が月バッチ作業から解放され

るし、現場からは 毎日、現品の「入荷報告+納品書の納品番号」が入力されてくるので、それを画

面で確認だけすればよい。その後、仕入先から送られてくる「受領書+請求書」を画面で確認するだ

けで、支払いOKの判断が可能となり、経理担当は支払処理のOKキーを押すだけになる。つまり、

「支払いを早くすること」は、経理処理のJIT化まで実現できるのです。このゲームを「カネの流れ

よくなり競争」と呼んでは如何でしょう?

<鈴木雅文より返礼コメント>

TPSの達人ならではのコメント有難うございます。この度マレーシアでTPSなど全く知らない参加

者からも「自分の工程を経過時間の目で考えたこともなかった。明日から現場をゼロから見直し

ます」というコメントも頂きました。改めて不思議なゲームだなと実感した次第です。

〇 大鹿秀正(ESD21理事/名工大非常勤講師)

振り返ると、私もトヨタの技術・システム部門の現場での体験から、製品開発自体も紙飛行機折り

ゲームと同じく自分の手足と五感を総動員して、失敗しながら本当に分かることの大切さをいやと

いうほど学びました。頭で考えるより、身体で感じ取ることが、新人には確かに有効です。AI時代

だからこそ、リアルの 体験を大事にしたいですね。

母校(名工大)と元職場(トヨタ)の人脈で、自然にSCCC協議会につながりましたが、今後は、

“QRコード活用の受発注革命”につながるよう、名城大とも連携して、DX・AI時代にふさわしい

トップダウン型からボトムアップ型のシステムづくりに貢献できたら幸いです。名工大社会工学科か

らもヒントをもらう "NIT (仲間といつでもつながろう)"で参ります。

〇 岸田賢次 (税理士 名古屋学院大学名誉教授)

昔の私は実務で、「20日支払い」と約束した取引先には、必ず19日まで振り込むよう、20日の朝に

は資金が手元にあるようにしました。これが信用となり仕入も順調になりました。その後規模が大きく

なり銀行のOBを雇い経理を任せたら、前日までに支払うことを怠り、取引先の数十人が破産で職を失う

事件にも出くわしました。

つまり、余裕資金のない企業では、シビアに粗利管理しないと、資金は枯渇します。そこで、厄介な

資金繰り管理から人手を開放し、より付加価値を生む、新規事業などを考えることができる。これが月

次締めで、仕入れ情報が1月遅延する現状では、フィードバックの遅れで、自動制御系は最悪、破壊し

ます。そこで、何とか月次締めを短縮して、自動制御能力を高めたい。まだなかなか分かってもらえま

せんが、ここにこそ中小企業伝票の「QRコード」添付の意義があります。

令和6年度第2回例会「SCCC・リアルタイム経営推進協議会」

(産官学連携 JIT経営本社力養成スクール)

日時:2024年10月9日(水) 14:00 ~16:40

場所:名城大学天白キャンパス タワーT1002教室(リアルとZoom)

プログラム: (報告内容はリンクでどうぞ)

① 開会挨拶/政府筋情報(デジタル化動向等) (兼子邦彦)

② 政策提言 官民連携 カネの流れ10倍速「支払いはより早く」く 河田信>

③ 市販アプリと異なる、大幅事務省力と月次バッチ脱出策 <岸田賢次>

④ 入出荷伝票のQRコード化からDX化へ(デンソー等実例)<野村政弘>

テクノア社基幹システムQRコード印字注文書発行事例 <荒木雅広>

? 今後のJIT本社力教育・コンサルの進め方<鈴木雅文>

(別リンク)紙飛行機折りゲーム ビデオ <鈴木雅文>

----------------------------------------------------------------------------------

≪日本技術士会:

「ポートメッセ名古屋展示会に於てチラシ200枚配布≫

<はじめに> 日本技術士会 BP 犬山晋様、原浩之様より

本日の例会出席者全員にお配りする下記チラシは,10月11日(金)

に、ポートメッセ名古屋(金城ふ頭)で開催の愛知信用組合主催の展

示・マッチング会に於いて、技術士会中部本部も、昨年と同様ブース

を設け、展示の際、200枚ほど来館の一般顧客に配布するものです。

(10/11の顧客反応は、事務合理化、中小デジタル化の方向が良く分

かり、昨年より明らかに好評でした。)

内容が本日議題の中小製造業へのQR普及策を凝縮したものなので、

特に、本日ご出席の皆様には、はBP(ビジネスパートナー)として、

中小企業経営者にチラシ下段のQRコー読み込む「アプリの無料お試し」を通じて中小業務の大幅合理化、デジタル化の可能性を味わい、アプリ導入をお奨め下さい。

一口コメント

<SCCC協 理事長 兼子邦彦>

今月からSCCCリアルタイム経営推進協議会に2人の相談役を迎え

入れました。

1人は、小島プレス工業OBで品質保証・営業・情報システム等

の経験のある菅野修一氏です。話術を武器として、SCCCの活動を

世間に広めて頂きたいと思っています。

2人目は、経済産業省OB(元課長補佐)で中小企業政策・IT導

入補助金等を担当された小池明氏です。今後の政府関係者との連携

についてのアドバイス等を頂ければと思っています。当面は「QR

コード伝票」の標準化を早急に推進し全国区の活動としたいと思っ

ています。」

「カネの流れ10倍速」のDX化時代に、”世にも恥ずかしい”政府

公共工事の” 盆暮れ払い”をせめて60日以内払いの率先垂範を宣

言して頂くと、民間企業もハッと気づいて、新内閣のクリーヒット

になると思われます。」

<ESD21理事 大鹿秀正>

「ムダとは何か」を確実に体験できるの鈴木さんの”紙飛行機折り

ゲーム”と改めて納得した。だが、さらに印象に残った話は、近年

のアジアや米国など海外の関心が、ツールとしてのトヨタ方式の前

に「人財育成をどうやるか」に変わってきているとのこと。人材

育成ができない会社ではトヨタ方式は発展しないという原点の再

確認をさせて頂いた。(TPSのツールの説明なら、今はどこから

でも聞くことができる)

また、”Time is Money" は私も学生に口を酸っぱくして言って

る言葉ですが、関連して思い出したのは、豊田英二会長の言葉

「トヨタはクルマでなく人を創っている会社」でした。

<荒木雅広 古川電機製作所 総務部長>

ソフトベンダーテクノア社が、QRコードを印字した当社注文書

(古川電機)を発行し始めたところ、受注側の藤工業所(社員10名

未満の金属加工業)では、QRコードリーダーにパソコンとエクセ

ルだけで事務作業時間の大幅短縮が実現。

藤工業所さんの反応は、「最近仕事量が増えても本業に専念で

きています。データ量は2000件近いが、紙データと違い瞬時に検

索ができて感動」の由。

この感動を受けて当社は、改めて、ソフトベンダーテクノア社

に「QRコードの標準化規格の事業化」をされては」と逆提案を

し たところです。

ところが、偶々本日の例会で、「全国製造業のQR標準化」へ

の 政府筋への活動を兼子様、野村様報告から伺い、実体験済み

の私もこの方向には当然納得。

今後要請次第、テクノア社、古川電機、藤工業所の三者連携で

実現した「カネの流れの一挙改善」で、我が国デフレ脱出に弾み

がつく実証実験例をいつでも説明させて頂きます。

<野村政弘(元デンソー QRコード開発者)>

「何故、政府筋にお願いしてまで統一化が必要なのか」 トヨタ、

デンソー等のグループ間では既に1998年に実現しているQRコー

ド表示について現状ではまだ、皆様に正確にお判りを頂いていない

かと思います。ITベンダー、政府デジタル庁ですら、「QR統一

化 の必要性」の理解は概ねゼロかと。

私自身も、本例会では、納品書QRコードで実際にどうやって仕

入先に代金支払まで即日に実施できるかのプロセスを説明し切れて

いません。

そこで、「なぜ、何のために、製造業の伝票規格標準化が必要な

のか」を、官民にどのように話せばよいか」の伝え方まで含めて、

次回例会以降で取り上げたいかと思います。

(先ずは、当H/Pでの野村報告文をリンクでご参照願います。)

----------------------------------------------------------------------

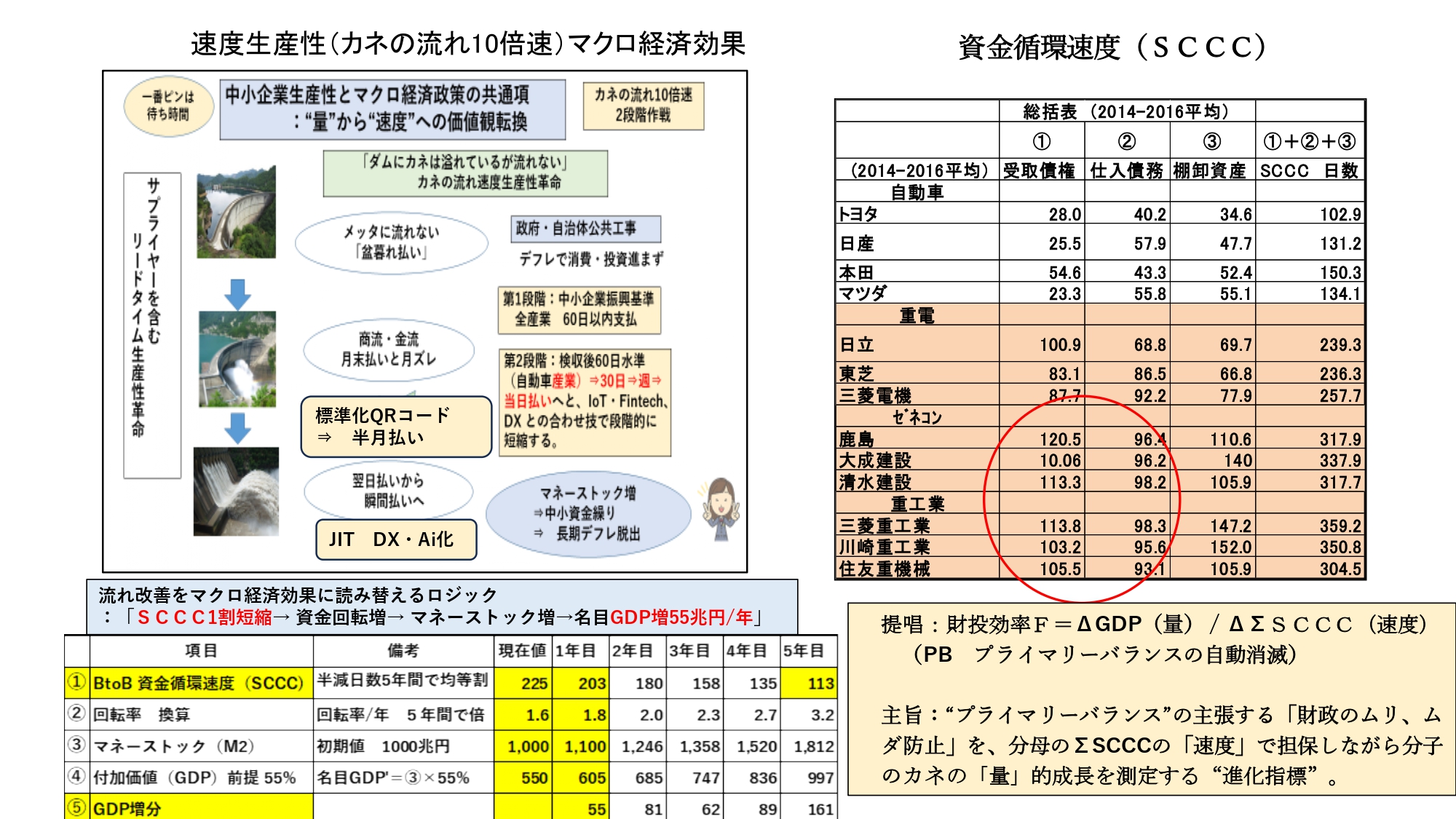

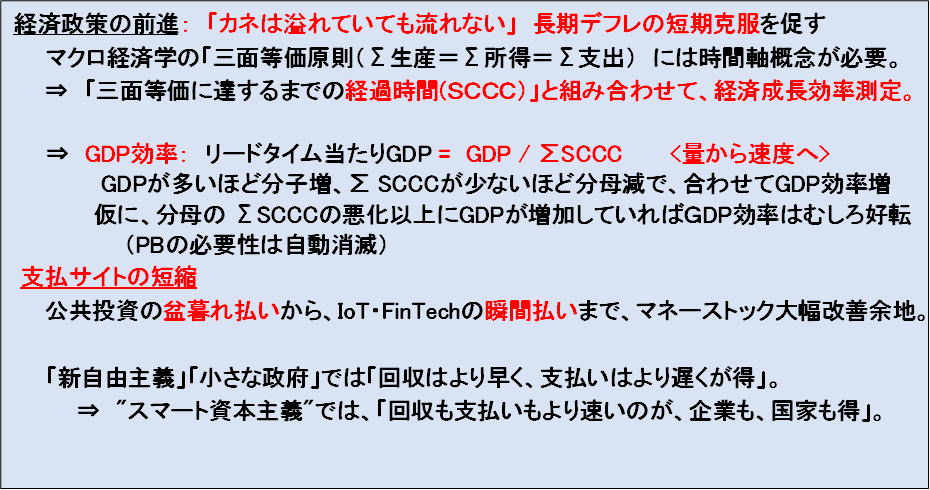

政策提言:官民連携 「カネの流れ10倍速」のマクロ経済効果

官 :政府・自治体公共工事の「盆暮れ払い」を、2か月内払いにする。

民①:QRコード化経由「 月末バッチ処理」の商習慣から脱出する。

民②:「瞬間払い」 組立工程完、検査合格の瞬間、代金を業者口座に自動

的に振込むDX。

<解説>官民連携作戦とは

BtoGの第1段階は、年1回のPDCAサイクルで運営される官公庁の各省公共工

事の民間企業の受取債権受取りサイトは、100日を越える「盆暮れ払い」である。

この現状を、先ずは60日以内に短縮しBtoBへの率先垂範とする。

BtoBの第2段階は、既に2016年に経産省中小企業庁から示された「将来的には検収

後60日以内払いとする」を達成し、で、コロナ禍で寸断されたサプライチエーンの

V字回復を目指す。

その上で、IoT・Fintech、DX、AI技術を駆使してさらに、月次⇒週次⇒翌日払い

⇒最終的には「瞬間払い」にまで短縮する「世界水準のSCCC短縮競争」に挑む。

BtoB間のカネや情報が停滞する「待ち時間・バッファーのゼロ化」を目指す”速度”生産性こ

そ、デジタル化(digitalization) である。

カネの流れ速度改善のマクロ経済効果

名目GDP600兆円の回転(資金循環速度(SCCC))が10%早まると、

1000兆円のマネーストック(M2)が10%増えて、名目GDPの増分はその

50%。つまり、国家予算外の民間創出の余剰資金約50兆円の創出で、デフレ

脱出に弾みがつく。「税は財源に非ず」という積極財政観が自然に身につく。

--------------------------------------------------------------------------------------------------------------------------------

「わくわくJIT研:SCCC・リアルタイム経営推進協議会」

開催日時:2024年7月17日(水) 14:00 ~16:40(リアル & Zoom)

■ 開催場所:名城大学天白キャンパス タワー T1002教室

■ プログラム (報告内容はリンク参照)

議事Ⅰ 令和5年度SCCC・リアルタイム経営推進協議会総会 30分 (鈴木)

議事Ⅱ 令和6年度第1回SCCC協例会

① 開会挨拶/政府筋情報(QRコード標準化動向等)20分(小島、兼子)

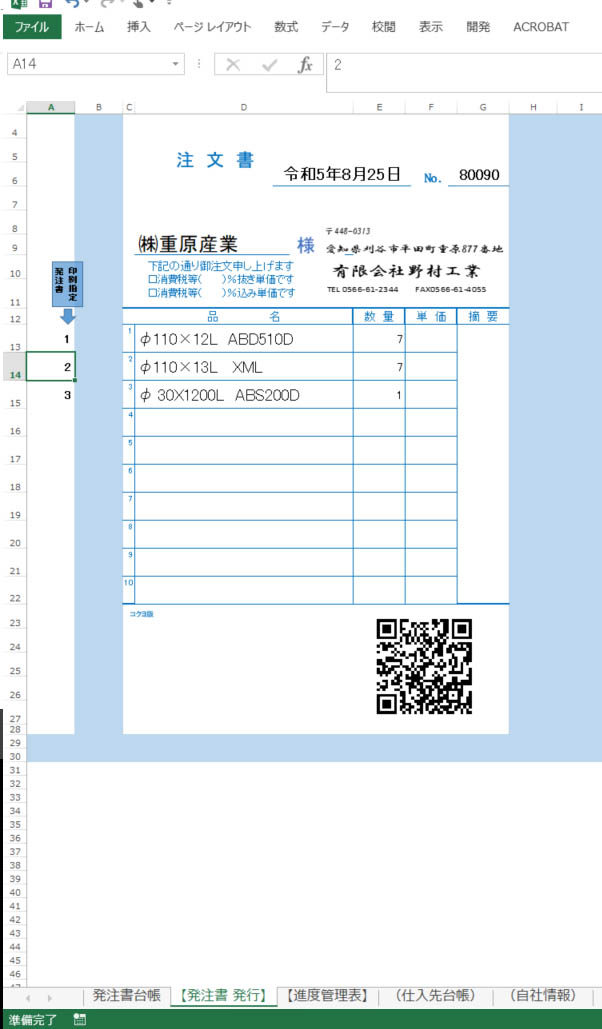

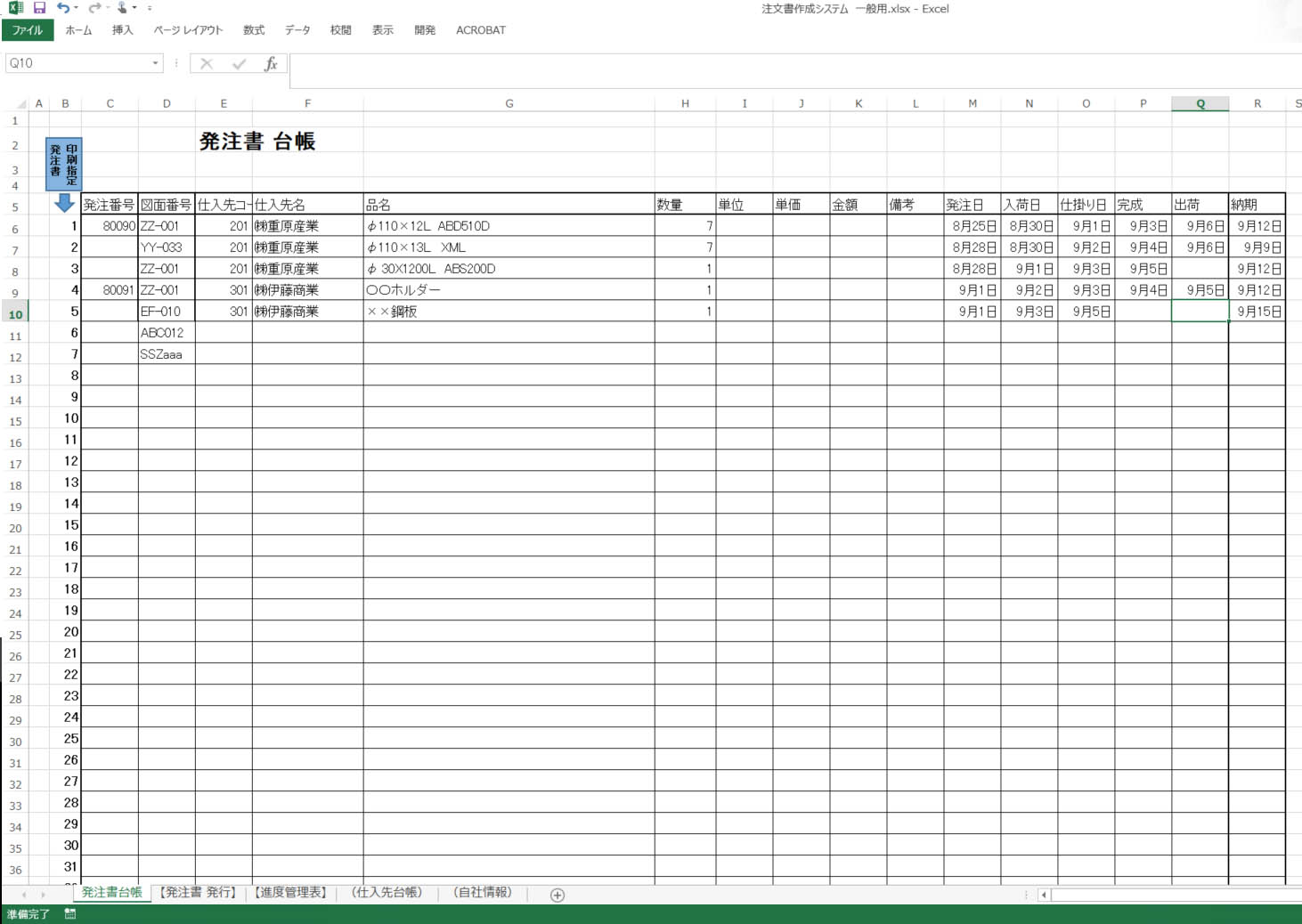

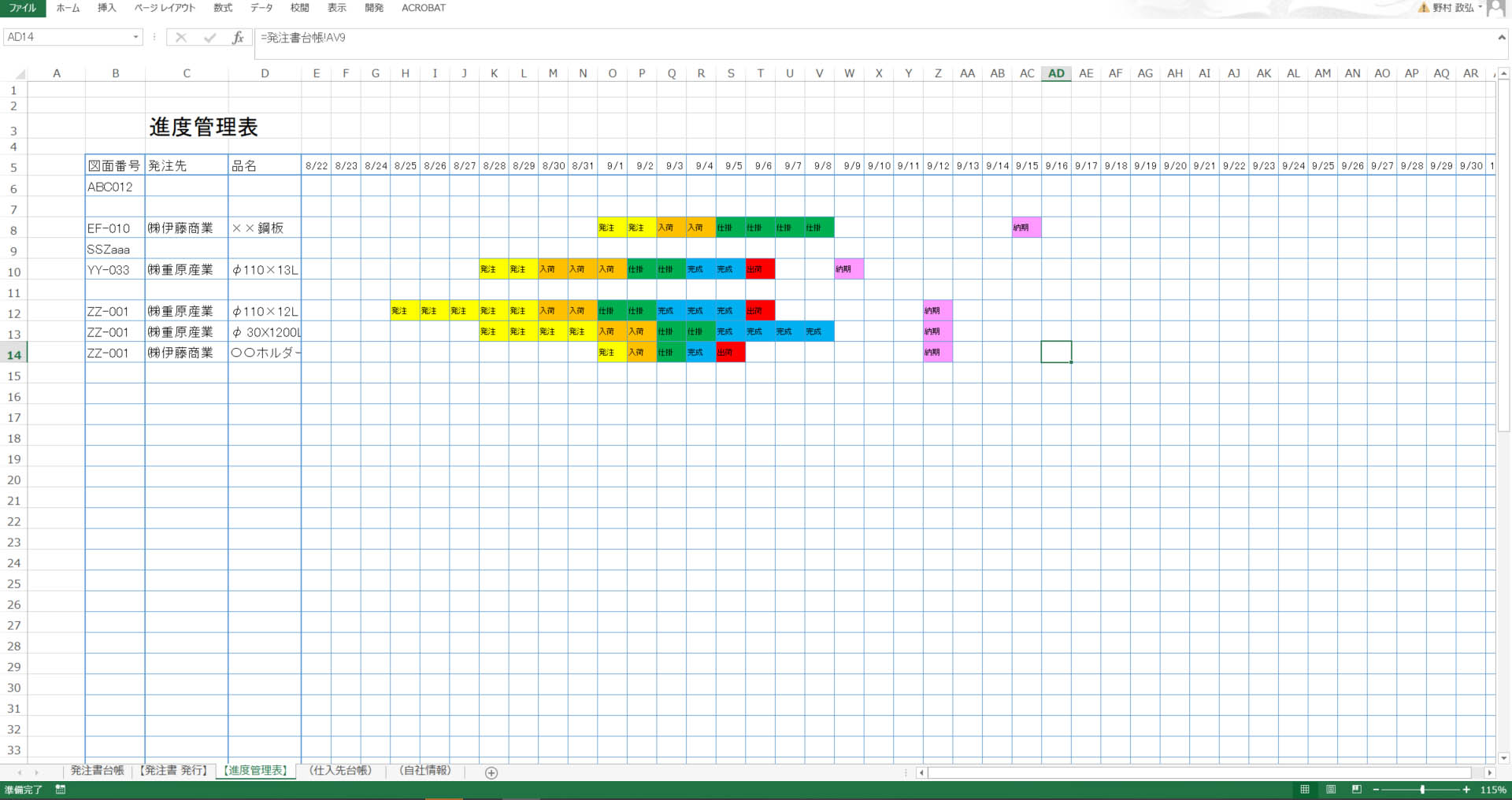

② 受発注事務オフィス負担8割減と資金繰り改善。インボイス、電子帳簿保存

による3割事務負担増のピンチに、QR化とExcelでオフィス事務作業8割減、

差引5割の付加価値増チャンス(特許出願中、要点紹介) 20分(岸田)

③ 工場入出荷伝票の標準QRコード化から<流れ創りDX化> 20分(野村)

~政府、デンソー、地域ぐるみの「カネの流れ10倍速」 連携プロジェクト

④ JIT促進型原価計算(リードタ ム基準配賦:LTB)の導入と

DX・AI化の展望 20分(河田)

⑤ まとめ & 政策提言「支払いはより早く」官民連携二段階作戦 10分( 〃 )

今後のJIT本社力教育・コンサル進め方:「[生産性の奇跡」は可能

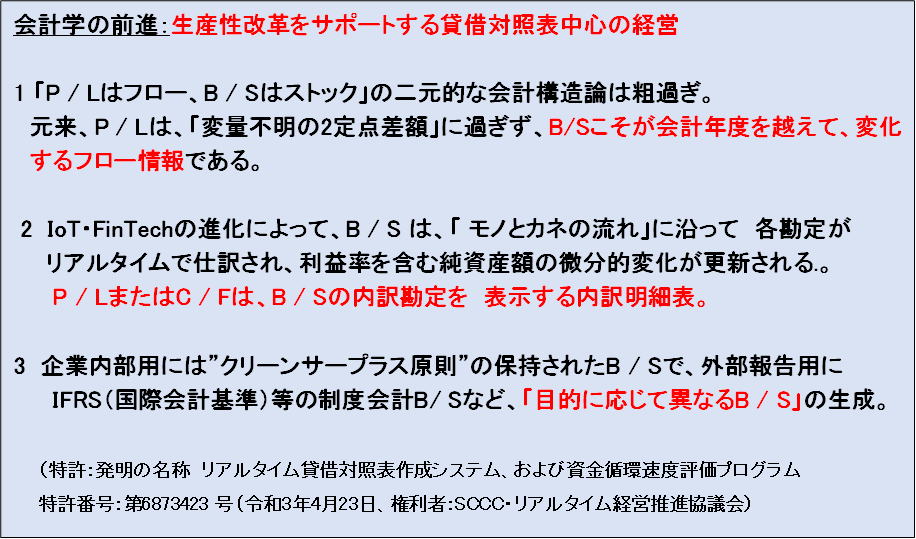

Ⅰ 論考:流れ創りの新KPI "売上高/SCCC" (リードタイム当り売上高)

野村政弘(元デンソー)記

利益って何だろう? 「作ってナンボ」から、「売れてナンボ」へ

会社にとって利益を上げることは生命線。だが、そもそも利益を「作ってナンボ」で考える

フォード以来の伝統的知識と、トヨタが中小企業時代に始めたJITの「売れてナンボ」の知

識では、結果に天地の開きが出る。特に本社がこれに気付くことがJIT経営成功の出発点。

1)制度会計の常識的知識は

個当り原価=その製品を製造するのに要した費用(人件費+設備費+仕入費ほか)/生産数量

ということは、「利益=売上―原価」の「利益」は、在庫(材料費、人件費、減価償却費など

仕掛原価の収納箱)をどんどん作るだけで1個当たりの単位原価はどどんどん下がり、従って

利益はどんどん増える.これが「作ってナンボ」のロジックである。

これに対しトヨタの大野さんは、「私が40年間戦い続けたのは、このとんでもない会計の

考え方だ」と米人記者のインタビューで語った。言い換えれば、借金して設備投資をして、

賃金を(現金で)支払っても、売れないで残っている在庫は、会社の倉庫に「資産」という

名目で眠っている。つまりお金(キャッシュ)が 資産(在庫)という名目で滞留し、現金

未回収状態になる。それでも在庫増分だけ、帳簿上の利益は増える。そこから配当をすると

株主は喜ぶ?この名目上の利益に追い打ちをかけて、さらに「法人税」という現金支出が待

ち受けている。これが今の多くの製造業の現実。そのため中小企業経営者はお金の工面に走

り回り、挙句の果ては債務超過の"黒字倒産"という事態となる。

2)次に考えよう ”ROE”(自己資本利益率)って何 ?

そこに追い打ちをかけてきたのが、株主資本主義で最もポピュラーな米国発の指標ROE

(自己資本利益率)。ハーバード・ビジネス・スクールからは、「良い会社かどうかはROEで

判断すべき」と言われ、日本の経済産業省のまとめた「持続的成長に向けた長期投資研究会

報告書」(2014年)でも「ROE8%が日本企業の遅れを取り戻す」とされた。

ROE指標では、上述の作ってナンボの利益計算に加えて、更に借入金を増やすとその分

「自己資本の比率が下がり」ROEがよくなる( これを「レバレッジ効果」と称し、「リー

マン・ショック」の引き金なった)。

結局、伝統的知識では、兎に角借金をしてでもお金を集めて、必要以上に大量生産をして在

庫を溜めて単位原価を下げることが、利益とROEを良くして株価を上げる一番の方法と

なる。この「作ってナンボ」の思い込み(知識の型)が、バブル経済崩壊後の経営者を苦しめ

てきたといっても過言ではない。この思い込みを直すKPIはないものか?

3) 新KPI SPL ~ 「売れてナンボ」の「回転」重視型「三方よし」経営の提唱

これに比べて、製品を売って回収したお金を元手にして、その自己資金で設備、材料を買

い、賃金も支払って生産し、それを顧客に販売して回収した増加したキャッシュを、次の

増産や開発に使う。これをを繰り返せば、同じ自己資金で次第により多くの「利益=増分

キャッシュ」を生み出すことができるようになる。常識人なら誰が考えても、これが一番

競争力(持続可能性) ある経営と分かる。これがTPSの 「売れてナンボ」の知識に

ほか他ならない。この「売れてナンボ」の知識をサポートする指標を提唱する。

SPL(Sales Per Lead time):リードタイム当たり売上高= 売上高/SCCC

SPL値が高い程、資金回転増による利益増イコールキャッシュ増となる。SPL式には

発生主義会計の「利益」の項目はないが、「実質的な儲け」である懐(ふところ)のカネ

いわゆる手元流動性(手持ち現金)が増えているので「黒字倒産」など起きようがない。

しかも、SPLの分母のSCCCは「仕入れ先への支払いをより早く」をするほど、SP

Lは良くなる。これは、日本企業の原点である「三方(売り手、買い手、世間)よし)」

経営のBtoB生産性を押し上げる。米国発のROEでは「株主良し」だけであり、BtoB

を含む「世間よし」にはつながらない。日本型経営とアメリカ型経営の本質的な違いが

ここにある。

また、資本市場では、企業のROEが「作ってナンボ」と「売れてナンボ」のどちらで

達成されたのかを,SPLで簡単に見破ることができる。SPL指標を媒介に、20世紀

の「株主資本主義」から、21世紀の「ステークホルダー資本主義」への進化が実現しそ

うである。

以上

Ⅱ論考: スマート資本市場:ROE(量)とSCCC(速度)の連携で捉える競争力 (河田 信)

(出所:日経BPより筆者編集 単位 ROEは%、SCCCは日数)

6社比較図で分かるように、ROEは、優劣交錯した団子レースで、しかも、2020年度は、

トヨタのROEが、経営危機に直面した東芝、シャープに劣るという“奇妙な”結果となって

います。

2015年当時から経産省のプロジェクトとして、「ROEは8%超が望ましい」と推奨された

結果の“合法的粉飾”によることが、ROEに対応すべきSCCCが逆に大きく悪化している

ことから明らか。(シャープの2020年度の好転は、鴻海によるシャープ買収の結果です)。

一方、SCCC は、多重下請け構造の日本における「支払いはより早く」の重要性を認め

た経産省経由で2020年度内閣府骨太方針として「2023 年までに日本のSCCC5%改善を

目指す」とされましたが、5%改善どころか、先に<図表7>で示したように、コロナ禍で

逆に200%近く大幅に悪化してしまいました。

しかし、先の4.2節で取り上げた「官民連携のカネの流れ10倍速プロジェク」で、大幅

改善余地があることに変わりはありません。その原因は、今まで「コストではない」という

ことでとかく無関心できた、BtoG,BtoBの双方に内在する有する膨大な「待ち時間、

バッファ」という「一番ピン」の存在に官民共に気付くことにあることは、初級編で

述べた通りです。

学際研究(Inter-disciplinary Reserach)の奨め

(ポストコロナ世界対応の経済学、会計学、IoT・AIの統化合に向けて)

Ⅲ 講演要旨 ~

2022.4.28 15:00 於 日本技術士会中部本部会議室

~「カネの流れ10倍速」と「知識の型の転換」~ 名城大学名誉教授 河田信

2022 EngineeringHQlecture .pdf へのリンク (ppt プレゼン資料)

<要点解説>

Ⅰ プロローグ :

新型コロナショックで、グローバルサプライチェーンが寸断。ホンダも、中国からの輸入部品

ストップで、工場は生産一時休止と聞いた、この時期、 経営や行政の喫緊課題は、「モノとカネの

流れの速さ(リータ イムまたは 資金循環速度(SCCC)」のV字回復、つまり「流れ創り」である。

だが、流れ創りの先輩格のトヨタ幹部からも、ジャストインタイム折角導入しても、1-2年ですぐ

逆戻りする例が多いと、よく聞くのは何故か?、

「売れてナンボ」、或いは「売れた量以上に作る」無駄を、本社や、既存の 会計学や経済学では

うまく説明できないからはないか。

トヨタですら(リーマンショック当時)”量”優先の思い込みを犯して、空前の営業赤字に

転落したことがある。この時は社長自身が、「売れた数しか作らない」トヨタの原点に帰ろうと

反省して、4年後に、過去最高益に回復した。ホンダは、当時、人件費が日本の20分の1の

中国に部品工程を全面外注し、組立を国内で行う、「スマイル戦略」に拠ったが

リードタイが延びて資金繰りが悪化、ついに岐阜の美濃加茂工場の閉鎖に追い込まれた。

21世紀20年代のポストコロナ経済の今、まさに「量より速度」「モノ、カネ、情報の流れ速度」

モノやカネの寝ている時間のムダを(現場だけではなく)本社や、経済学、会計学がうまく説明、

共有できるか否かが勝負の時を迎えている。前世紀とは真逆の「アウトソーシングより

インソーシング」「サプライヤーへの支払いは(遅いほどではなく)早い程、お互いが得」など、

今までとは真逆の知識の型の転換競争である。

Ⅱ政策提言

2020年6月 政府骨太方針で、企業の"BtoB"の上に政府の"BtoG"として公共工事の「盆暮れ

払い」から「60日以内支払い」への短縮を率先垂範で実行。これだけで、日本のSCCCはドイツを

追い越す。その上でさらに民間のBtoB支払いサイトを60日以内からさらに「翌週払い」から

「瞬間払い」へと、デジタル化により「カネの流れ10倍速」の実現を狙う。

《中部地区モデル》~改革は地方から~

政府主導のデジタル化、電子受発注システムは、残念ながら、中小零細企業の2/3は対応はムリ

である。また、年商1000万円以下の「免税事業者」は、消費税対応上の事務手間ピンチに直面して

いる。そこで、中部地区としては大手中堅のデジタル化だけでなく、QRコードの利活用による、

「這えば立て、立てば歩め」で中小零細企業のインフラ構築で、ピンチをチャンスへの逆転を狙う。

商慣習の事務の悪習ともいうべき「月次バッチ処理」の小ロット化と、決済までの一気通貫処理で

資金繰り改善にも貢献する。

DX化への線」が見えてきます。

DX化への線」が見えてきます。