JIT本社力養成スクールは 中小企業の「モノとカネの流れ10倍速」のお手伝いをします。

研究道場

入門歓迎 研究道場NEWS&FAQ

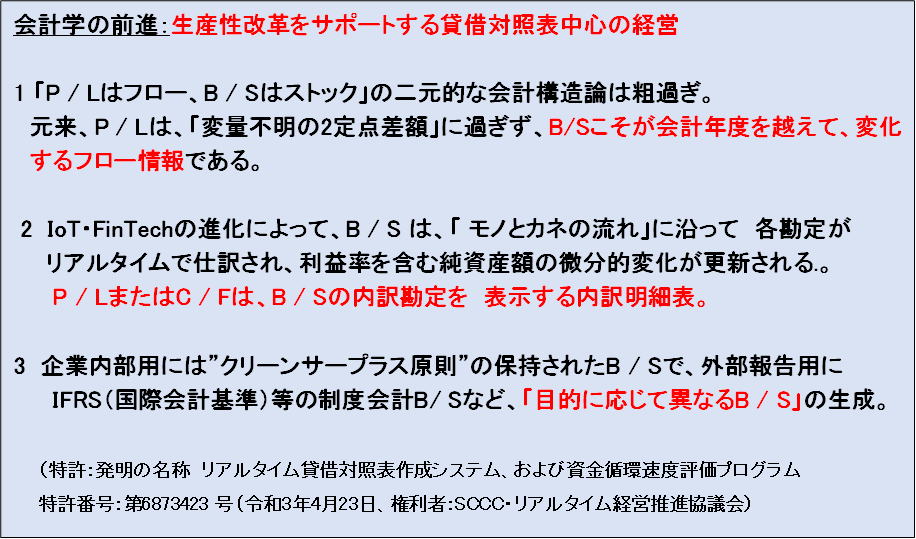

Ⅰ 論考:流れ創りの新KPI "売上高/SCCC" (リードタイム当り売上高)

野村政弘(元デンソー)記

利益って何だろう? 「作ってナンボ」から、「売れてナンボ」へ

会社にとって利益を上げることは生命線。だが、そもそも利益を「作ってナンボ」で考える

フォード以来の伝統的知識と、トヨタが中小企業時代に始めたJITの「売れてナンボ」の知

識では、結果に天地の開きが出る。特に本社がこれに気付くことがJIT経営成功の出発点。

1)制度会計の常識的知識は

個当り原価=その製品を製造するのに要した費用(人件費+設備費+仕入費ほか)/生産数量

ということは、「利益=売上―原価」の「利益」は、在庫(材料費、人件費、減価償却費など

仕掛原価の収納箱)をどんどん作るだけで1個当たりの単位原価はどどんどん下がり、従って

利益はどんどん増える.これが「作ってナンボ」のロジックである。

これに対しトヨタの大野さんは、「私が40年間戦い続けたのは、このとんでもない会計の

考え方だ」と米人記者のインタビューで語った。言い換えれば、借金して設備投資をして、

賃金を(現金で)支払っても、売れないで残っている在庫は、会社の倉庫に「資産」という

名目で眠っている。つまりお金(キャッシュ)が 資産(在庫)という名目で滞留し、現金

未回収状態になる。それでも在庫増分だけ、帳簿上の利益は増える。そこから配当をすると

株主は喜ぶ?この名目上の利益に追い打ちをかけて、さらに「法人税」という現金支出が待

ち受けている。これが今の多くの製造業の現実。そのため中小企業経営者はお金の工面に走

り回り、挙句の果ては債務超過の"黒字倒産"という事態となる。

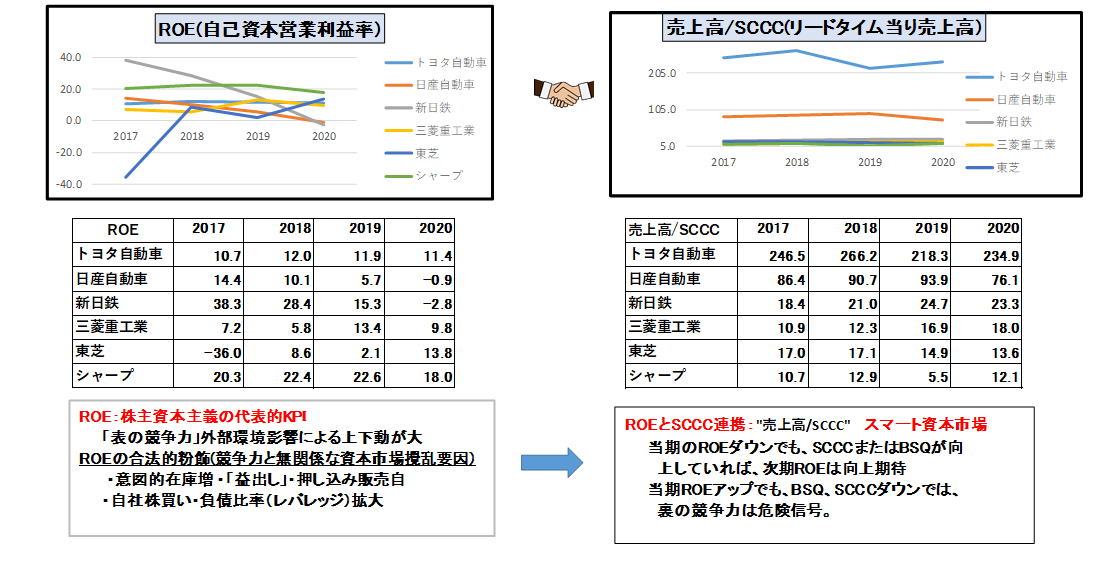

2)次に考えよう ”ROE”(自己資本利益率)って何 ?

そこに追い打ちをかけてきたのが、株主資本主義で最もポピュラーな米国発の指標ROE

(自己資本利益率)。ハーバード・ビジネス・スクールからは、「良い会社かどうかはROEで

判断すべき」と言われ、日本の経済産業省のまとめた「持続的成長に向けた長期投資研究会

報告書」(2014年)でも「ROE8%が日本企業の遅れを取り戻す」とされた。

ROE指標では、上述の作ってナンボの利益計算に加えて、更に借入金を増やすとその分

「自己資本の比率が下がり」ROEがよくなる( これを「レバレッジ効果」と称し、「リー

マン・ショック」の引き金なった)。

結局、伝統的知識では、兎に角借金をしてでもお金を集めて、必要以上に大量生産をして在

庫を溜めて単位原価を下げることが、利益とROEを良くして株価を上げる一番の方法と

なる。この「作ってナンボ」の思い込み(知識の型)が、バブル経済崩壊後の経営者を苦しめ

てきたといっても過言ではない。この思い込みを直すKPIはないものか?

3) 新KPI SPL ~ 「売れてナンボ」の「回転」重視型「三方よし」経営の提唱

これに比べて、製品を売って回収したお金を元手にして、その自己資金で設備、材料を買

い、賃金も支払って生産し、それを顧客に販売して回収した増加したキャッシュを、次の

増産や開発に使う。これをを繰り返せば、同じ自己資金で次第により多くの「利益=増分

キャッシュ」を生み出すことができるようになる。常識人なら誰が考えても、これが一番

競争力(持続可能性) ある経営と分かる。これがTPSの 「売れてナンボ」の知識に

ほか他ならない。この「売れてナンボ」の知識をサポートする指標を提唱する。

SPL(Sales Per Lead time):リードタイム当たり売上高= 売上高/SCCC

SPL値が高い程、資金回転増による利益増イコールキャッシュ増となる。SPL式には

発生主義会計の「利益」の項目はないが、「実質的な儲け」である懐(ふところ)のカネ

いわゆる手元流動性(手持ち現金)が増えているので「黒字倒産」など起きようがない。

しかも、SPLの分母のSCCCは「仕入れ先への支払いをより早く」をするほど、SP

Lは良くなる。これは、日本企業の原点である「三方(売り手、買い手、世間)よし)」

経営のBtoB生産性を押し上げる。米国発のROEでは「株主良し」だけであり、BtoB

を含む「世間よし」にはつながらない。日本型経営とアメリカ型経営の本質的な違いが

ここにある。

また、資本市場では、企業のROEが「作ってナンボ」と「売れてナンボ」のどちらで

達成されたのかを,SPLで簡単に見破ることができる。SPL指標を媒介に、20世紀

の「株主資本主義」から、21世紀の「ステークホルダー資本主義」への進化が実現しそ

うである。

以上

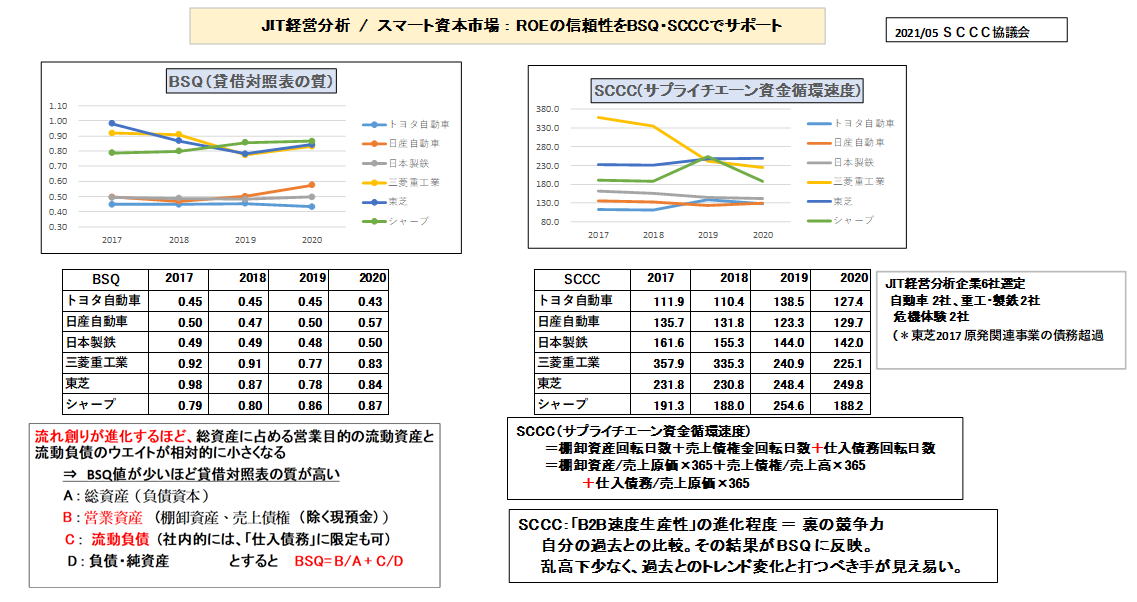

Ⅱ論考: SSMT:JIT経営分析と資本市 ROE(量)とSCCC(速度)の連携で捉える経営の実力

(河田 信)

学際研究(Inter-disciplinary Reserach)の奨め

(ポストコロナ世界対応の経済学、会計学、IoT・AIの統化合に向けて)

Ⅲ 緊急課題

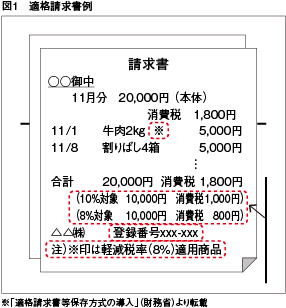

:2023年10月「インボイス制度(適格請求書保存方式)」と小規模事業者の対応

インボイスとは、販売する商品や食事、サービスに適用される消費税額等を記載した請求書や領収書等の書類を指す。2023年から実施のインボイス制度では、従来の記載内容(取引内容)に加え「適格請求書発行事業者の登録番号」「税抜き価額又は税込価額を税率ごとに区分した合計額及び適用税率」「消費税額等」の記載が義務付けられる。

経理の負担増を解消する「 電子インボイス」の利用は、大企業・中堅企業に限られ、約380万社の小規模企業は「紙インボイス」のままで手計算で税計算をすることになる。ようやく「インボイス制度って、何?」という疑問を呼び始めているが、説明できる人、理解できるは経営者少ない

!?  ① 仕入税額控除という税の納め方:

① 仕入税額控除という税の納め方:

店舗は、税抜き1,000円の商品を仕入れる時、消費税として100円が加算された代金を

支払う。

⇒ この商品を仕入れ値(1,100円)の3倍の3,300円で販売した場合、顧客からは消費

税として330円が加算された代金(3,630円)を受け取る。

⇒ このとき、店舗はお客から受け取った330円から仕入れ時に支払った消費税100円を差し引いた

230円を税務署に納める。(電子インボイスはともかく、手作業でできるかな、これが?)

⇒ ちなみに、売れ残りの商品を値下げして販売し、売上に占める消費税額が仕入れ時に支払った額を

下回った場合、国は払い過ぎた消費税を還付してくれる。(だが、手作業でできるかな、これが?)

② 免税事業者から仕入れた場合の消費税はどうなるの?

納税義務を負う事業者(課税事業者)は、免税事業者からの従来の「請求書」があれば、仕入税額控

除 の対象として申請できることから、政府が徴収すべき消費税の一部が 小規模事業者には免除されて

いた。しかしインボイス制度導入によって、課税事業者が税 を正しく徴収していることの確認のため -

⇒ 消費税の納税義務を負う課税事業者に対して「インボイス」の発行、およびその副本の保存が義務

づけられる。

⇒ 仕入税額控除を受けるためには、新設される「適格請求書発行事業者」には、現在の記載事項で

ある「発行者の氏名又は名称」「取引年月日」「取引の内容」「受領者の氏名又は名称」に加えて

「軽減税率の対象品目」である旨(「※」印等をつけることにより明記)」と「税率ごとに区分し

て合計した対価の額(税込)」の記載が必要となる。

(電子インボイスならばはともかく、手作業でできるかな、これが?)

③ 適格請求書発行事業者登録制度

「適格請求書を発行できる事業者」を税務署に登録

する制度。適格請求書発行事業者は、「取引先の求め

に応じて適格請求書を交付する義務」と「交付した適

格請求書の写しを保存する義務」を負う。

登録の対象は「消費税の課税事業者」に限られるため、売上げが1,000万円を下回る小規模事業者

は仕入税額控除に必要な書類を発行できない。このためインボイス制度が導入されると、「適格請

求書発行事業者に登録されてない事業者」から仕入れた場合には、仕入税額控除が受けられない!

④ 日本税理士会連合会(日税連)このインボイス方式の見直しを主張

・現在納税義務のない課税売上高1,000万円以下の小規模事業者は、課税額が増える「課税事業 者」

に なるか、「元請けからの取引停止のリスク」が高まる免税事業者のままでいる」か否か の選択を

迫ら れる どちらを選択しても、現在の小規模免税事業者にとって大きな負担。

“インボイス”は仕入側にとっては ”支払った消費税”を圧縮する、いわ ば“金券”であるが、「インボ

イス方式」によって、納税事業者は「取引内容」だけでなく、「相手は課税事業者かどうか」 を考

慮して“支払った消費税”を認識する必要が出て、会社の経理業務に余分の負荷をかける。

・ 仕入れ先が免税事業者である場合、本来、仕入れ先が支払う納税を販売先が肩代わりするハメ

になる。

・ また、小規模事業者(年商1000万円以下)の側は、『小規模事業者の納税義務の免除』という従

来の"恩恵措置”の撤廃という、事実上の増税措置となる。

・ 従来の免税事業者のままでいることのデメリット

販売先が実質増税となるので、免税事業者の心象は悪くなる。「うちは課税事 業者としか交渉

しません」とか取引条件の見直しを迫られるケースも出てくる。従来は「売上金額+消費税」

をそのまま収益としていたのが、今後 は収益から消費税分を除外して、収入減ともなりかねない。

・ だからといって、従来の免税事業者が課税事業者になった場合は、帳簿や取引記録に関しても(約

3割の)余分な業務がが発生し、人手不足や世行費負担に拍車がかかる。

取引先からインボイスを求められれば、税務署からの交付を受けたり仕入れ業者からのインボイス

を取り寄せる必要も出てくる。帳簿類もしっかりと複数税率対応しておかないと、申告漏れにつな

がる。(手作業のままの、小規模事業者のオフィスはこれに対応できるかな?)

● 以上を総括するとインボイス制度は、「新しい資本主義・成長と分配の好循環」という新政府方針

に対する逆機能となる虞れが大きく、日税連の言うように、このままでは多くの免税事業者は経営難

に陥りかねない !

● だが、心配ご無用、当SCCC協議会の提供する「中部地区モデル」)は、実力上、電子化

● だが、心配ご無用、当SCCC協議会の提供する「中部地区モデル」)は、実力上、電子化

対応が困難な全国380万中小零細企業のピンチを、逆にチャンスに変える !(受発注

伝票のQRコード化という「部分的IT化」により、電子化を段階的に進める道が開けるからだ。

*「中部地区モデル」:(「インボイス制度対応項目を始めから織り込んだ、QRコード付き受発注伝票発

行アプリ」から、「中小企業共通EDIからZEDIまでの一気通貫DX」までを、実力に応じて着実に進

める方法)

-----------------------------------------------------------------------------------

Ⅳ 講演要旨 ~ 2022.4.28 15:00 於 日本技術士会中部本部会議室

~「カネの流れ10倍速」と「知識の型の転換」~ 名城大学名誉教授 河田信

Ⅰ プロローグ :

新型コロナショックで、グローバルサプライチェーンが寸断。ホンダも、

中国からの輸入部品ストップで、工場は生産一時休止と聞いた、この時期、

経営や行政の喫緊課題は、「モノとカネの流れの速さ(リータ イムまたは 資金循環速度

(SCCC)」のV字回復、つまりは「流れ創り」である。

だが、流れ創りの先輩格のトヨタ幹部からも、ジャストインタイムは導入しても、

1-2年ですぐ逆戻りする例が多いと、よく聞くのは何故か?、

「売れてナンボ」、或いは「売れた量以上に作る」無駄を、本社や、既存の

会計学や、経済学では、うまく説明できないからはない。。

トヨタですら(リーマンショック当時)量優先の思い込みを犯して、空前の営業赤字に

転落したことがある。この時は社長自身が、「売れた数しか作らない」トヨタの原点に帰ろうと

反省して、4年後に、過去最高益に回復した。ホンダは、当時、人件費が日本の20分の1の

中国に部品工程を全面外注し、組立を国内で行う、「スマイル戦略」に拠ったが

リードタイが延びて資金繰りが悪化、ついに岐阜の美濃加茂工場閉鎖に追い込まれた。

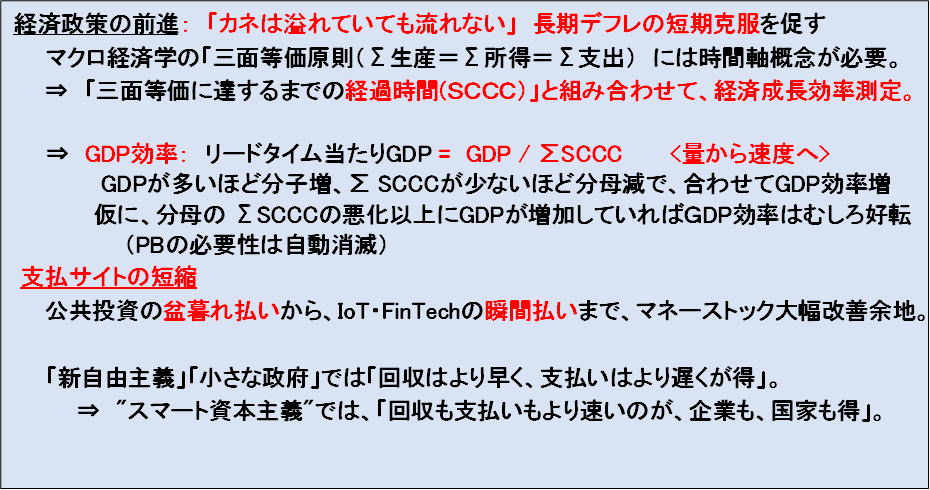

21世紀20年代のポストコロナ経済の今、まさに「量より速度」「モノ、カネ、情報の流れ速度」

モノやカネの寝ている時間のムダを(現場だけではなく)本社や、経済学、会計学がうまく説明、

共有できるか否かが勝負の時を迎えている。前世紀とは真逆の「アウトソーシングより

インソーシング」「サプライヤーへの支払いは(遅いほどではなく)早い程、お互いが得」など、

今までとは真逆の知識の型の転換競争である。「今だけ、カネだけ、自分だ」けの米国流、

Ⅱ政策提言

2020年6月 政府骨太方針で、企業の"BtoB"の上に政府の"BtoG"として公共工事の「盆暮れ払い」から

「60日以内支払い」への短縮を率先垂範で実行。これだけで、日本のSCCCはドイツを追い越す。その

上でさらに民間のBtoB支払いサイトを60日以内からさらに翌日払いから瞬間払いへと、デジタル化によ

り、カネの流れの10倍速の実現を狙う。

《中部地区モデル》~改革は地方から

政府主導のデジタル化、電子受発注システムは、残念ながら、中小零細企業の2/3は対応はムリである。

また、年商1000万円以下の「免税事業者」は消費税上のピンチに直面している。そこで、中部地区とし

ては大手中堅のデジタル化だけでなく、QRコードの利活用による、「這えば立て、立てば歩め」で中小

零細企業のインフラ構築で、ピンチをチャンスへの逆転を狙う。BtoB事務の悪習ともいうべき「月次

バッチ処理」の小ロット化と、決済までの一気通貫処理で、資金繰り改善にも貢献する。